Ao mesmo tempo que comecei meus estudos sobre investimentos há 6 anos atrás, comecei a me interessar mais por economia. O aprendizado em ambos me ajuda muito a cada dia entender mais as regras do jogo, o que me tem feito errar cada vez menos nesta área e daí surgiu a

Escola Zé Batalha de Economia.

Pretendo começar a falar sobre esse assunto mas sempre tentando ao máximo (por mais difícil que seja) não me ater ao lado político. Já faz um bom tempo que não tenho mais saco pra falar sério sobre política. Não vale a conversa. Muita lacração e pouco debate que traga algum aprendizado.

Aqui na blogosfera financeira me sinto mais à vontade de expor minha análise pois os debates tendem a ter qualidade muito maior do que os das redes sociais, mesmo havendo discordância, que é algo saudável, desde que bem embasada. Por isso optei por esse meio, contando com isso para continuar a postar sobre o tema.

"O Brasil que eu quero..."

O que algumas das nações que mais admiro e que parecem funcionar da melhor forma possível: Japão, Coreia do Sul, Alemanha, Áustria, Suíça, países nórdicos, entre outros, têm em comum?

1) Baixa taxa de juros

2) Baixa inflação

Claro que não é só isso que faz um país ser bem sucedido, claro que todos investiram muito em educação, mas também nunca deixaram de lado a austeridade fiscal.

Desafio você a procurar algum país com alta taxa de juros e de inflação que seja próspero. Meu conceito de prosperidade não é ser somente o mais rico (tipo EUA), mas sim um bom PIB per capita, bom IDH, baixa desigualdade social.

Compare o

IDH (Índice de Desenvolvimento Humano) desses países que citei. Eles têm o IDH dos meus sonhos. Há uma correlação quase que direta: 1º) Noruega: 0,953; 2º) Suíça: 0,944; 5º) Alemanha: 0,936 e por aí vai... Só a título de curiosidade: 79º) Brasil: 0,759... :-(

Estamos bem longe desses países, talvez a gente nunca chegue lá. Mas o caminho para chegar nem que seja um pouco perto do nível deles para mim está cada vez mais claro.

Por que a Escola Zé Batalha de Economia considera isso tão importante?

A matemática e a economia me ajudaram a entender que

o maior flagelo que pode afetar os pobres é a inflação. Aqueles R$100 de gastos com alimentação que viram R$200 representam um aumento de 10% para 20% de quem ganha um salário mínimo. E um aumento de apenas 1% para 2% de quem ganha R$10000. Uma conta simples que não deixa dúvidas de quem sofre mais.

Nossa taxa de juros atual é 6%, incrivelmente a menor de nossa história. Há cerca de 15 anos atrás, era 25% e já foi bem maior do que isso.

Quando a taxa de juros é alta, vale mais a pena deixar o dinheiro guardado numa aplicação de renda fixa. Quando a taxa de juros é reduzida vale mais apenas

investir em um negócio ou consumir => e é isso que puxa o crescimento da economia.

Por que o governo aumenta a taxa de juros? É o instrumento tradicional (longe de ser perfeito, mas é o que temos pra hoje) utilizado para controlar a inflação:

Inflação sobe acima do ideal => Taxa de juros é aumentada

Inflação controlada ou baixa => Taxa de juros é reduzida

Imagine uma empresa bem gerenciada com 1 bilhão em caixa. Com taxa de juros a 14%, como ocorreu há cerca de 3 anos, eles investem tudo em Selic e obtém um resultado financeiro sem esforço de 140 milhões num momento em que a economia está estagnada, lucrando muito mais do que poderiam com o seu próprio negócio. Num cenário econômico mais promissor, essa empresa teria investido na abertura de novas unidades ->

o que proporcionaria mais empregos.

Cada queda na taxa de juros gera uma economia de dezenas de bilhões/ano ao país só com o pagamento de juros da dívida. Juros soberanos caem e empresas e pessoas também terão juros menores nos seus empréstimos, claro que longe do ideal mas há vários estudos do BC para implementar medidas com o objetivo de combater essa diferença.

Também estou ciente que no longo prazo o país vai precisar de mudanças estruturais para continuar crescendo. Não podemos contar apenas com as quedas nas taxas de juros

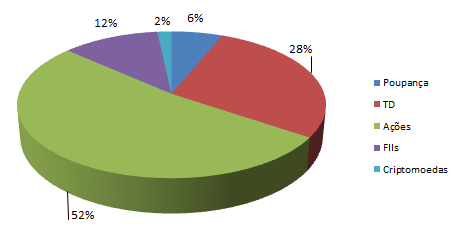

Mas como fica pra quem conta com renda fixa? O negócio é migrar pra renda variável?

Quem vive de rendimentos de renda fixa vai sofrer com essa tendência de baixa. Mas estou convicto que uma rentabilidade menor é um preço justo a pagar para ter um país com uma macroeconomia mais estável e previsível.

Já estamos vivendo uma tendência de procura por investimentos em renda variável que dão um rendimento melhor, obviamente aliado a risco. Fundos de pensão e pessoas físicas cada vez mais vão procurar investir nesses ativos o que deve ocasionar um aumento no rendimento dessas aplicações.

Os lucros das empresas aumentam com despesas financeiras mais baixas. As cotações seguem os lucros no longo prazo.

E a Reforma da Previdência, qual o tamanho do preço a pagar?

Nosso país é muito rico, mas extremamente endividado que testa limites do seu déficit desde 2013

A previdência é disparada a maior despesa entre os gastos primários do governo (que desconsidera a despesa com juros da dívida pública, o que merece uma postagem à parte). Os 767 bilhões gastos consomem

TRÊS VEZES MAIS do que saúde (118 bi), educação (98 bi) e segurança pública (11,3)

JUNTOS.

As despesas de pagamento do funcionalismo público e de previdência não se submetem ao teto de gastos. E olha só quais despesas têm crescido de forma descontrolada no decorrer dos anos:

E o que isso acarreta?

O achatamento de todas as outras despesas, que todos nós claramente consideramos super importantes: educação, saúde, segurança e etc. O gráfico abaixo mostra claramente como elas ficariam cada vez mais comprometidas sem uma reforma.

As barras azuis e laranja são os gastos com previdência. Em 2026, em apenas 8 anos, praticamente 80% do gasto primário seria usado para despesas previdenciárias, sobrando cada vez menos dinheiro para os demais serviços básicos oferecidos pelo governo.

E olha que ainda vivemos num país jovem. Quem investe em um país com essas perspectivas?

E para pagar as despesas deste ano e não incorrer em crime de responsabilidade foi necessário o presidente solicitar

um crédito suplementar de R$250 BI. Ou seja: o governo já endividado de HOJE

precisa de crédito extra para pagar as contas. Então devemos contar com uma promessa de que no futuro o estado vai dar conta de algo que ele não consegue atender hoje, mesmo com todas essas perspectivas de crescimento de despesas?

São somente 2 opções:

1) Com Reforma: diminuição do rítmo de crescimento das despesas com um mínimo de austeridade e controle => redução na taxa de juros => ambiente mais atrativo para investimentos => expansão ou criação de empresas => redução do desemprego. Sim, é óbvio: empresas buscam lucros, com isso produzem mais e consequentemente gerando mais empregos, o que faz a economia crescer. É assim que funciona.

2) Sem Reforma: para honrar os pagamentos, só restaria ao governo: A) aumentar (ainda mais) os impostos para tentar obter mais receita => mais sonegação e desemprego => empresas reduzem seus quadros funcionais para diminuir despesas e manter seus lucros. Para compensar o aumento de impostos as empresas também podem repassar a despesa para o consumidor final aumentando seus preços, o que causa

aumento da inflação e pra combater essa inflação o governo

aumenta a taxa de juros. B) governo emite moeda para pagar dívidas =>

aumento da inflação => mais uma vez

aumento da taxa de juros.

Resumindo: o preço pode ser pago com 1) reforma da previdência ou 2) maior inflação e aumento na taxa de juros.

Um contra-argumento que sempre escuto é a menção à Dívida Pública/PIB elevada de alguns países desenvolvidos bem maiores que a nossa: Japão (253%), EUA (106%), Canadá (96%). Mas esses caras têm rating melhores, prazo e taxa de juros mais favoráveis que o nosso, por vezes

até juros negativos. Em relação aos 3 citados, estas são as taxas atuais respectivamente: [-0,1%], [2,5%] e [1,5%]. Não dá para comparar. São economias muito mais sólidas e seguras.

"Estou esperando a economia decolar faz 3 anos..."

Sim. Eu também. Mas há um fator humano comportamental na retomada da economia que ninguém pode controlar. O governo pode tentar todas as medidas de estímulo que julgar necessárias mas a economia só vai sair do buraco no momento que o empresariado voltar a ter confiança para investir.

Não é de hoje que a previdência é um problema mundial em vários países com um mínimo de organização. Uma rápida busca no google te mostrará pelo menos 60 (não só desenvolvidos) que já tiveram de fazer isso.

CONCLUSÃO

A análises da

Escola Zé Batalha de Economia procuram sempre ser pautadas com números e dados.

Sei que a reforma vai causar um impacto na população. Sei que para os mais pobres a aposentadoria é muitas vezes uma proteção contra o desemprego.

Tenho vários pontos de discordância com essa reforma e todas que já vi até hoje, mas conforme mostrei com os dados sei também que algo precisava ser feito. A meu ver, algumas das coisas que havia de pior tais como as mudanças no BPC foram retiradas.

Claro que se aposentar pelo INSS mais cedo ajudaria demais os meus planos de IF e o de tantas pessoas, mas sei que para isso primeiro o país precisa sair da trajetória de falência. Ninguém gosta de tomar uma injeção, ou fazer uma cirurgia. Mas às vezes é necessário para evitar algo muito pior lá na frente...

Qualquer que fosse a opção a gente iria se ferrar. Essa reforma só faz a população se ferrar menos, mas a verdade é que poucos conseguem ter uma visão do todo. Normal.

A verdade é que governos devem ser vistos mais como instituições com as quais você deve se proteger do que com alguém que possa te ajudar...

[Atualizado - 12/11]: link da segunda e última parte desse artigo