Depois de um bom tempo sem postagens, Zé Batalha está de volta.

THE BATTLE OF INFLATION

Um assunto constante e que deve continuar por um bom tempo aqui, mas trazendo para a nossa realidade: a única forma do peão lutar contra essa inflação é tentar compensar do lado da receita (claro se ele tiver essa oportunidade) e é isso o que venho tentando fazer.

|

| Minha cara assim que chego no supermercado. Inflação medonha é essa. |

THE BATTLE OF RECLASSIFICATION

Foram 2 meses de muita perseverança para mim e vários colegas de trabalho na luta para passar em um processo de reclassificação aberto pela empresa. Por isso estive mais ausente no blog.

Obtive 8 certificações e fiz um exame de proficiência de inglês nesse período. O que eu podia fazer eu já fiz, resta só aguardar se vai dar certo.

|

| Zé Batalha x Inflação |

AUMENTO DA TAXA DE JUROS AMERICANA - O TAMANHO DO PROBLEMA

Depois de uma certa animação no último post em abril, a dura realidade parece que veio à tona.

Tenho estudado cada vez mais o cenário macroeconômico para entender a situação atual. E quanto mais analiso mas penso que as coisas devem piorar mais. Tentei até ser otimista no início do ano, mas não deu... rs

Podemos estar vendo o desmonte de algo que não começou na pandemia, mas sim em 2008, com essa política de estímulo dos mercados patrocinada pelo FED, massivas quantidades de dinheiro injetadas na economia americana até 2021.

Agora parece muito óbvio e talvez não houvesse outra escolha, mas lá atrás é de estranhar que no meio de tantos "excelentes" economistas defendendo impressão desenfreada de dinheiro ninguém foi capaz de prever que teríamos uma inflação fora de controle a seguir.

|

| O coroa Jerome Powell focado na missão de imprimir dinheiro |

Tanto o FED como o BCE imprimiram moeda equivalente a 2 gerações e parece que não sabiam que isso traria consequências inflacionárias. No caso do FED, foi um estímulo fiscal da ordem de 40% do PIB!

|

| Agregado monetário USA (2008-2021). Repare no que ocorreu na pandemia. |

Todos os banqueiros centrais parecem ter subestimado esse choque inflacionário. É a maior inflação das últimas 4 décadas nos USA e em boa parte dos países europeus. O Walmart teve a pior queda em um dia desde 1987: 17%. Não estão conseguindo repassar essa inflação.

Isso já parecia um problema em 2021 mas os BCs estão começando a agir só agora. ATÉ O JAPÃO tem hoje sua "tão sonhada" inflação.

Há uma pressão política muito forte para combater a inflação e com isso o jeito é aumentar a taxa de juros. O impacto deve ser grande, empresas vão quebrar, bolsas devem seguir em queda, tanto que o S&P já entrou em bear market oficial (tecnicamente, quedas maiores que 20% em relação ao pico do período).

USA estão em pleno emprego. algo muito bom. mas para combater a inflação o preço a ser pago será o aumento do desemprego (#curvadephilips). A maioria dos modelos diz que ele tem que aumentar MUITO os juros para conter essa inflação.

Talvez só uma recessão é o que venha a trazer a inflação de volta aos eixos. Há quem acredite no "soft landing" (controlar o problema sem recessão) mas acho difícil.

E então esse mundo maluco de juros negativos parece chegar ao fim. Nunca tivemos taxas de juros tão baixas por tanto tempo e trilhões de dólares investidos nelas.

E agora vemos um FED “hawkish”, que parece reconhecer ter demorado a subir os juros, menos otimista com crescimento e disposto a agir com uma política monetária mais restritiva, combatendo a inflação com tudo que pode, conforme vimos em sua recente alta de 0,75 pontos, a maior desde 1994.

É um duplo aperto monetário: aumento da taxa de juros e venda de títulos, reduzindo a quantidade de dinheiro no sistema.

Uma hora a conta chega, uma hora a festa tinha que acabar. Normal. Assim funcionam os ciclos econômicos, que podem ser bem agressivos, tanto pra cima como pra baixo...

E DAQUI PRA FRENTE - ATÉ ONDE PODE PIORAR?

Quando as coisas complicam, o dólar costuma subir, mais precisamente o dollar index. Mas não necessariamente o real vai desvalorizar na mesma proporção, vai depender do dinheiro que entra aqui.

Uma valorização do dólar causa problemas não só no USA mas no mundo todo, pois praticamente todo o mundo depende dele. Quando o FED aumenta seus juros, acabam levando outros países a fazerem o mesmo.

Com essa alta de juros o custo da dívida das empresas aumenta junto, o que pode ser o estopim para um crash. A guerra/tensões no Leste Europeu e a alta do petróleo pode agravar mais o problema. Sempre que o petróleo subiu demais uma recessão se instaurou. Se você juntar com a inversão da curva de juros fica ainda pior.

O quanto isso vai durar vai depender muito de até onde o FED vai seguir com essa política, o que vai ser ditado pelo crescimento da inflação.

Recomendo essa live que assisti com esse fera, que tem ganhado com a aposta na alta de juros USA. Assim como eu, ele acredita que os juros deverão subir mais do que o mercado precifica, que a inflação parece bem longe de ser controlada. Ele acha que o juro chega a 6%!

O que a Escola Zé Batalha pensa: que o FED deve aumentar juros até quebrar o mercado, e quando quebrar eles voltam a baixar os juros de novo; ou que o limite vai ser quando a taxa de 10 anos chegar a 5%-6%, o que talvez seria o ponto de virada nos ativos em RV. Não podem exagerar tanto no aumento da taxa de juros pois senão vai ficar muito difícil refinanciar a dívida deles, já a 120% do PIB.

Se esticar demais quebra não só uma parte dos USA como do mundo. Acho que a bolsa cai até o FED mudar o discurso, sinalizar a reversão desse movimento, o que penso que deve demorar ainda.

Antes o mercado chorava e o FED parava de subir juros, mas agora a inflação está tensa, e ele deixou claro que vai agir, mesmo atrasado.

BCs foram heróis por um tempo, agora serão vilões. A arma que foi usada por tantos anos agora é inútil, tendo em vista que juros baixos e injeção de dinheiro são exatamente a causa do problema atual.

Mas qual será o tamanho da porrada?

ESTIMATIVA DA ESCOLA ZB TENDO POR BASE O ESTOURO DA BOLHA DAS ".COM"

Penso que não vai ser uma paulada seca, como foi o início da pandemia, com vários circuit breakers. Deve ser gradativo, com altas e baixas, derrubando tudo pouco a pouco...

Para tentar adivinhar o que pode acontecer precisamos entender o que ocorreu em um período similar e por isso trago o estouro da bolha no início dos anos 2000. Mas dê um desconto pra Escola Zé Batalha, pois como toda previsão é puro achismo, só coloco aqui pois o blog é meu e falo o que quiser... rs

Ou seja, uma queda de 75% em relação ao topo. A bolha das ".com" foi também o bear market mais longo da história, mais de 30 meses, superando até o da grande crise de 1929.

Apesar de hoje várias techs terem um negócio bem mais sólido, lucrativo e gerador de caixa (vide Microsoft, Apple e Google), ao contrário daquela época onde se vendia muita ilusão sem nada concreto, há uma questão macroeconômica complexa a resolver.

Então, trazendo para os nossos dias, o índice Nasdaq chegou ao topo de 16050 em 19/11/2021. Se ele perder os mesmos 75% vai para 4000, ou seja, de 11500 de hoje ainda tem muito pra cair. E se considerarmos o mesmo horizonte temporal essas quedas devem perdurar até 2023.

|

| SERÁ??? |

CLARO que pode ser menos ruim que isso, mas também pode ser pior...

CLARO que estou falando aí só do Nasdaq (setor de TI), que tende a ser o mais afetado, mas ele vai puxar boa parte do S&P junto.

E NO "BRAZIL"?

Situação fiscal aqui cada vez mais complicada com aumento de gastos característico em ano de eleição presidencial, pois todo governo faz de tudo pra se reeleger. Com isso expectativa de juros e inflação só aumenta.

No momento que escrevo Selic está em 13,25%, já com expectativas de novos aumentos. Seguro meu bet que ela chega a 15%.

Bom lembrar que a alta de juros daqui ainda nem refletiu a dos USA, o que nos obrigaria a aumentar ainda mais a nossa Selic pra acompanhar os constantes aumentos da taxa de juros. Acho também que a inflação, tida como controlada por muitos, pode demorar mais um pouco para ser contida.

Por outro lado, o Brasil já está bem avançado em seu ciclo de aperto monetário, então o real pode sofrer menos em relação a outras moedas de países emergentes nesse contexto, e talvez não precisasse subir tanto os juros como os outros.

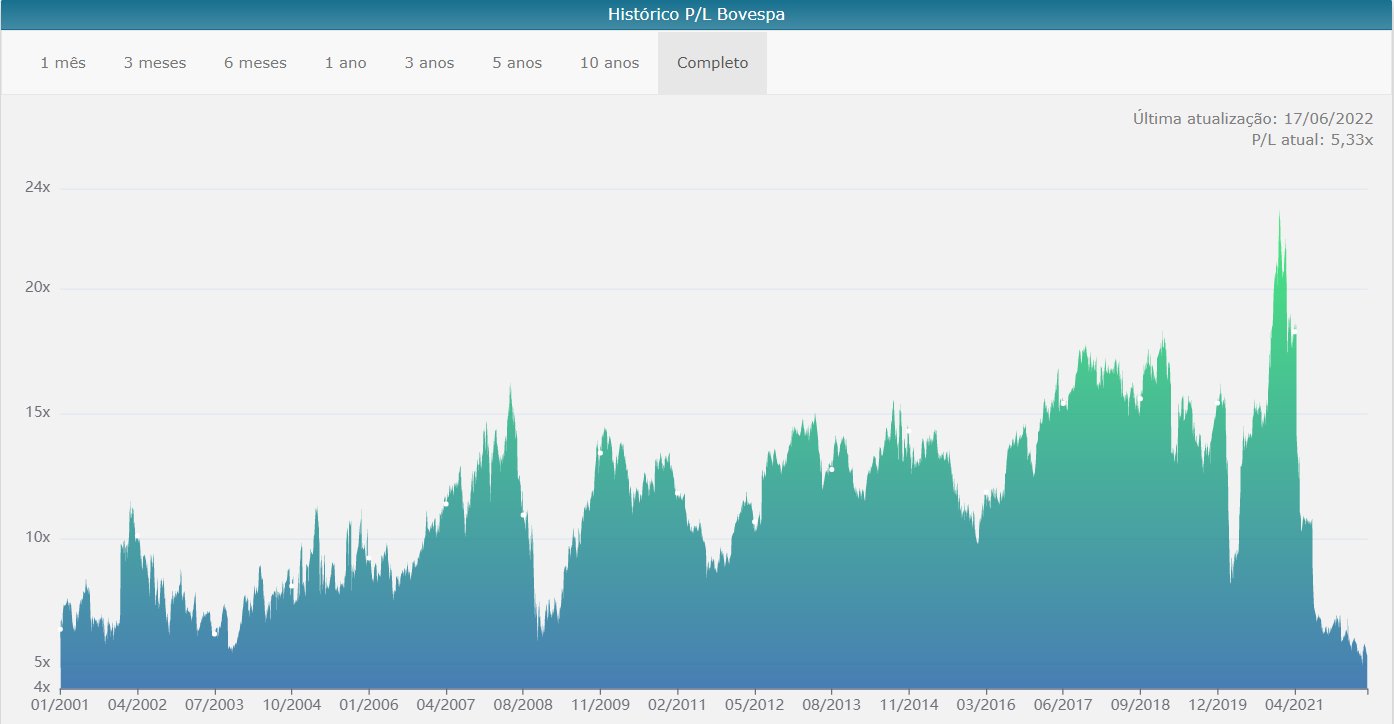

Tem muita gente animada com a bolsa brasileira no menor P/L do século, ou seja, bem barata ao menos em teoria.

Mas as eleições estão pra chegar, e aí que o negócio pode ficar ainda mais louco.

E COMO FICA A CARTEIRA ZÉ BATALHA?

Tema do próximo post, já engatilhado!