+2,04% EM JUNHO E +5,49% NO ANO

Eu fiquei bem impressionado da CZB conseguir esses 2% no mês passado. Achei que seria um péssimo mês. Como isso foi possível? Devido a alocação em ativos dolarizados iniciada em 2020. Foi o que salvou o mês com um dólar que fechou em R$5,59.

Isso não quer dizer que a boa do momento é dar um all-in no dólar. Eu nunca faria isso. Defini uma meta para esses ativos em atualmente 17% (que penso aumentar para 20%) e vou aportando quando surgem os momentos.

Não sabemos o que será dos próximos 5, 10 ou 15 anos. Mas o passado mais recente mostra bem os incríveis retornos de um mercado bem desenvolvido.

JUROS BR E USA

Pra quem esperava 3 ou 4 cortes, o FED já chegou a considerar mais um aumento de juros, sendo que recentemente os dados vieram mais interessantes e já se fala de novo na possibilidade de cortes no segundo semestre.

Aqui no BR, a turma torcia por uma taxa de juros em 1 dígito para as ações decolarem. Não rolou e as chances disso ocorrer neste ano parecem remotas. O econômico está indo bem, o fiscal não. Bolsa caiu muito até o governo admitir precisar rever os gastos.

Esse é um vídeo bem interessante sobre a questão da Dívida Pública/PIB no Brasil, sem viés politico. Do jeito que eu aprecio: mais dados e menos opinião.

Em resumo, explica que a tendência é mais importante do que o numero absoluto. E no momento ela é de alta, mas espera-se que não passe de 80% ou que estabilize em 75%, o que seria bom para a bolsa. Abaixo de 70% parece bem difícil num horizonte mais curto, pois o governo atual não é muito de cortar gastos. O ideal é que o PIB cresça mais que a dívida.

Uma balança comercial forte ajuda a conter a alta do dólar. Os juros estão assim por conta da incerteza fiscal, o que faz aumentar as expectativas de inflação.

CZB - APORTES REALIZADOS

Apple

Em março/abril deste ano, quando todos falaram que a Apple estava atrasada em IA e a ação caiu pra $170 fiz alguns aportes. Agora com o lançamento da Apple Intelligence, o papel já passou de $230 no all time high. Foi fácil pegar essa. Esses caras são muito bons.

Cogna

Sim, mais uma vez aumentei minha posição em COGNA...

Quando fiz o aporte, o IBOV tinha caído mais de 7% nos últimos 30 dias por conta dos ruídos do governo, que penalizam por vezes ações que PODEM ser promissoras. Quando o governo começa a admitir que tem que cortar gasto pode ser a hora da virada, pelo menos a curto/médio prazo, e foi aí que entrei.

Contudo o mais importante é a análise dos fundamentos. A melhora no fluxo de caixa e receita crescendo é um ótimo sinal. Lucro ainda não apresenta a desejada consistência no crescimento, mas tem feito o dever de casa. Alavancagem caindo a cada trimestre: passou de 2,03x para 1,79x. Além disso, tem conseguido reduzir custo da dívida.

Peguei na mínima histórica, na faixa de R$1,66. Penso que pode dar certo num prazo bem longo. Mesmo sem o FIES acho que o país tem muito mercado ainda para educação que o governo não consegue dar conta. O anúncio de recompra de ações no dia 14/6 ajudou.

Eu tinha espaço para arriscar num momento em que 80% dos meus aportes estão em RF. USA e dólar em alta inibem novos aportes na CZB-USA neste momento.

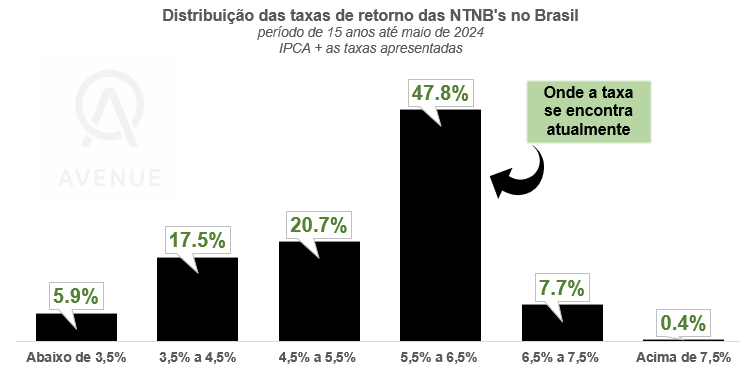

Tesouro Direto IPCA+

Brasil cada dia mais se mostrar o país da renda fixa. Aproveitei o momento propício para reinvestir em TD IPCA +6,4%.

CZB - O QUE CONTINUA BRILHANDO NO BR E USA

WEGE3 valorizou 10% no ultimo mês. No momento que escrevo, ronda a máxima histórica agora. Visto que é a maior posição na CZB-Ações, isso é ótimo. EGIE3 também tem brilhado. BRFS3 subiu 18%, o que me alegra pois fico mais perto de me livrar desta bagaça. A chance de fusão com Marfrig parece ser pequena pelo que li aqui.

As big techs seguem decolando. Com isso, a CZB USA em junho deu +11%! Real se desvalorizou 6,6% no mês. Houve casos até que a ação baixou, mas o dólar valorizou tanto que ainda deu positivo no mês.

Placar de junho: CZB Ações 2,37% vence IBOV 1,48%, mas no ano perde de -7,35% a -6,62%. CZB FIIs perde de -1,49% para IFIX -1,04% e no ano perde de -1,48% a +1%.

30 ANOS DO REAL - QUEM VIVEU SABE O TAMANHO DESSA VITÓRIA

Era uma época em que não se tinha condições de se planejar para investir como hoje. Você tinha que se organizar para sobreviver com taxas de 1,5 a 2% ao dia.

Nossa inflação chegou a níveis similares ao primeiro mundo, mas os juros não por conta do nosso fiscal e governos que gastam mais do que podem. Sem ajuste fiscal o país não chega no grau de investimento. E assim o juro real é tão elevado. Simples assim.

PARA OS PRÓXIMOS MESES

Chegamos num topo tão alto do dólar e com as notícias recentes penso que a tendência é ele cair nesses meses. Ou seja, o que ganhei em USA no mês passado já estou perdendo em parte pois as ações lá continuam on fire, mas a melhora nos meus ativos BR já está compensando isso.

Recomendo esse interessante artigo da Avenue sobre a questão de investir com dólar alto.